Guilherme Viana, Assistente editorial, Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade, Departamento de Contabilidade e Atuária, São Paulo, SP, Brasil.

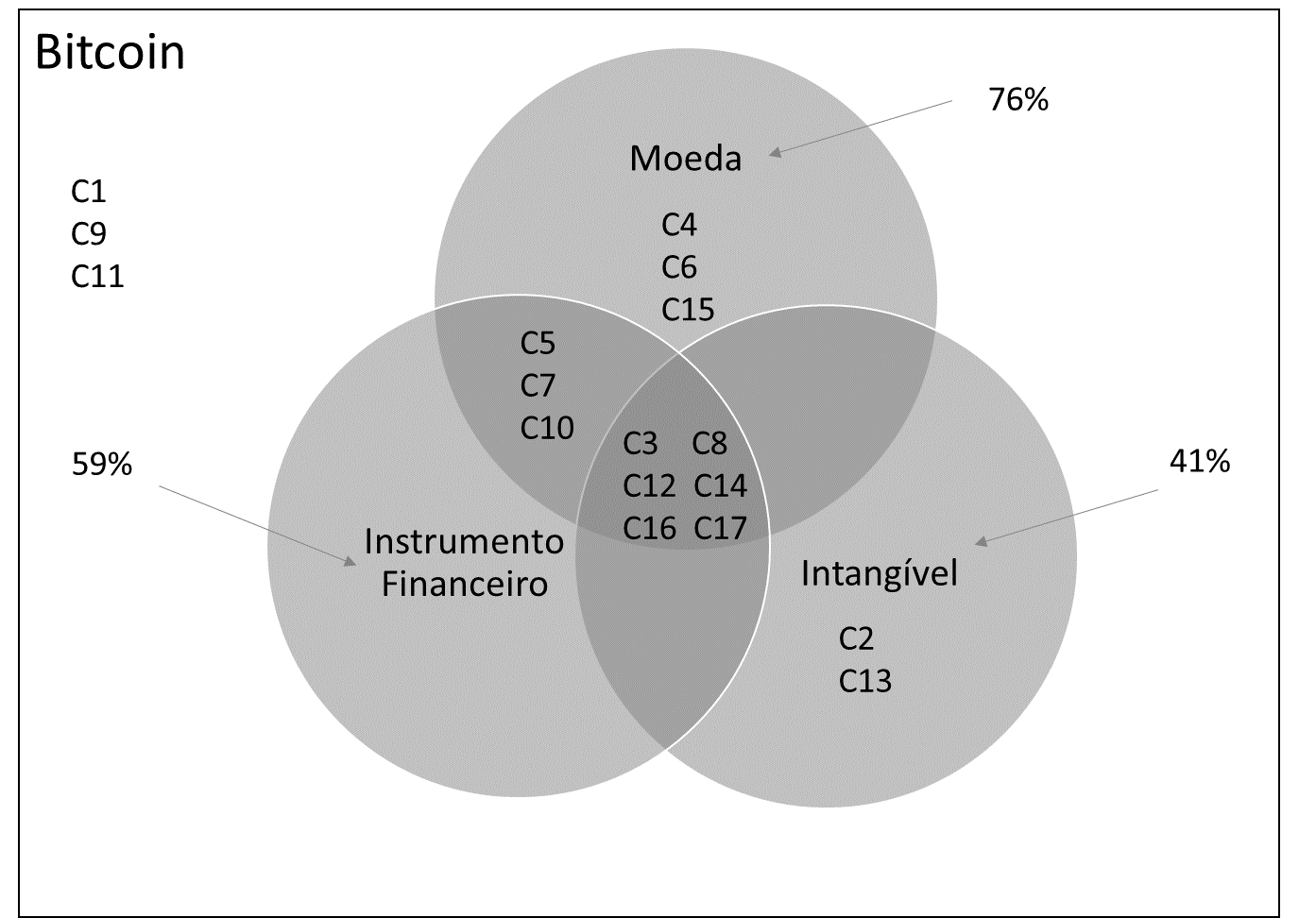

Imagem 1 – Aderência de bitcoin como moeda, instrumento financeiro ou intangível. Fonte: Os autores, 2020.

Há muita discussão em torno da melhor maneira de se contabilizar proventos relacionados à bitcoin, criptomoeda tida como capaz de influenciar os sistemas de pagamento existentes e, até mesmo, os sistemas monetários. No ensaio intitulado “Contabilização de bitcoins à luz das IFRS e aspectos tributários”, pesquisadores da Faculdade Fipecafi, em São Paulo, refletiram sobre as características desta moeda virtual, sugerindo que o tratamento contábil mais adequado seria o de moeda estrangeira.

O tema é controverso, pois ainda não há concordância quanto à classificação e ao tratamento dessa moeda. A polêmica se dá pelo fato de o bitcoin ser “um ativo inovador e suas características parecem não se encaixar nas classificações existentes, tornando o reconhecimento contábil desse ativo uma tarefa desafiadora” (p. 281). Para auxiliar na investigação a respeito dos aspectos tributários da criptomoeda, os pesquisadores da Faculdade Fipecafi basearam-se, entre outros autores, nas análises de Balcilar et al. (2017) e Boff e Ferreira (2016), além de pontuar as características do bitcoin levantadas por Ram (2016), por meio das quais foi analisada a aderência como moeda, instrumento financeiro ou intangível.

A conclusão dos autores difere do tratamento adotado até então pela Receita Federal do Brasil e pelo Internal Revenue Service dos Estados Unidos da América, órgãos que tratam moedas virtuais como bens, e não como moedas estrangeiras. Essa contradição pode gerar incertezas e riscos tributários aos contribuintes.

Devido ao seu potencial de afetar os sistemas monetários, o bitcoin torna-se objeto de interesse de economistas e investidores. Por isso, o ensaio pode contribuir com os normatizadores, o fisco e demais profissionais contábeis ao proporcionar fundamentação para uma possível orientação ao tratamento contábil envolvendo bitcoins. São recomendáveis maiores discussões e pesquisas sobre o tema, bem como maiores esforços dos órgãos normatizadores contábeis e tributários para preservar e auxiliar os contribuintes em relação a essa questão.

Referências

BALCILAR, M., et al. Can volume predict bitcoin returns and volatility? A quantilesbased approach. Economic Modelling [online]. 2017, vol. 64, pp. 74-81, ISSN: 0264-9993 [viewed 5 May 2020]. DOI: 10.1016/j.econmod.2017.03.019. Avaliable from: https://isiarticles.com/bundles/Article/pre/pdf/134947.pdf

BOFF, S. O. and FERREIRA, N. A. Análise dos benefícios sociais da bitcoin como moeda. Anuario Mexicano de Derecho Internacional [online]. 2016, vol. 16, pp. 499-523. [viewed 5 May 2020]. DOI: 10.22201/iij.24487872e.2016.16.534. Avaliable from: https://www.elsevier.es/es-revista-anuario-mexicano-derecho-internacional-74-articulo-analise-dos-beneficios-sociais-da-S1870465417300156

RAM, A. J. Accounting for the bitcoin: an initial perspective. Johannesburg: University of the Witwatersrand, 2016.

Para ler o artigo, acesse

PELUCIO-GRECCO, M. C.; SANTOS NETO, J. P. dos and CONSTANCIO, D. Accounting for bitcoins in light of IFRS and tax aspects. Rev. contab. finanç. [online]. 2020, vol. 31, no. 83, pp.275-282, ISSN 1519-7077 [viewed 6 May 2020]. DOI: 10.1590/1808-057×201909110. Available from: http://ref.scielo.org/vyz936

Link externo

Revista Contabilidade & Finanças – RCF: www.scielo.br/rcf

Posts relacionados:

Como citar este post [ISO 690/2010]:

Últimos comentários